Quali sono i costi di un fondo comune di investimento? E a quali bisogna guardare con particolare attenzione?

Chi mi segue sa che preferisco lavorare con gli ETF, ma per alcune aree geografiche o alcuni settori di nicchia è ancora opportuno affidarsi anche ai fondi comuni di investimento.

O semplicemente, se sei cliente di una banca tradizionale, essere più consapevole di quali sono i costi che gravano sui tuoi investimenti e, di conseguenza, sulle tue performance può essere davvero utile.

Ecco perché voglio aiutarti a rispondere a queste due domande e a farti conoscere i costi a cui puoi andare incontro quando sei di fronte a un fondo comune di investimento.

Quali sono i costi di un fondo comune di investimento?

Possiamo riassumere le commissioni dei fondi comuni di investimento in 3 categorie:

- ingresso e uscita,

- gestione,

- performance.

Commissioni di ingresso e uscita

Quasi tutti i fondi comuni di investimento presentano, da prospetto informativo, commissioni di ingresso che possono andare dal 3% al 5%.

Il che vuol dire che su un investimento di 20.000 euro, la banca che colloca il fondo si tratterrà da 600 ai 1.000 euro.

Le commissioni di ingresso vengono sempre applicate dalle banche tradizionali, mentre vengono azzerate dalla maggior parte dei consulenti finanziari.

Le commissioni in uscita, invece, sono presenti nei cosiddetti fondi a finestra, che possono essere considerati un’esclusiva delle banche tradizionali.

Dove non è prevista la possibilità di incassare una commissione di ingresso viene inserita, infatti, una clausola che costringe l’investitore a mantenere l’investimento per 4 o 5 anni, salvo il pagamento di penali di uscita.

Commissioni di gestione

Questo tipo di commissioni equivale al compenso da riconoscere alla casa di investimento del fondo per il lavoro svolto dal team di gestione, che si occupa di fare analisi e selezione dei titoli.

Nell’analisi dei costi annui, però, non è solo questo il valore da guardare.

Le commissioni di gestione, infatti, sono solo una delle componenti del TER (Total Expense Ratio) che comprende anche:

- costi amministrativi

- costi di transazione.

Il mio consiglio è di verificare sempre il TER di un fondo comune di investimento. Per farlo è sufficiente andare, ad esempio, sul sito Morningstar.it, digitare l’ISIN del pro dotto selezionato e andare a guardare il valore che compare alla voce “spese correnti” (ovvero il nome con il quale abbiamo adottato in Italia il Total Expense Ratio).

In questo modo possiamo vedere come si passare da una commissione di gestione dell’1,70% al 2,50% del TER finale a seconda del caso specifico.

Fai attenzione a questo valore, perché è il costo totale che ogni anno verrà prelevato dal capitale investito.

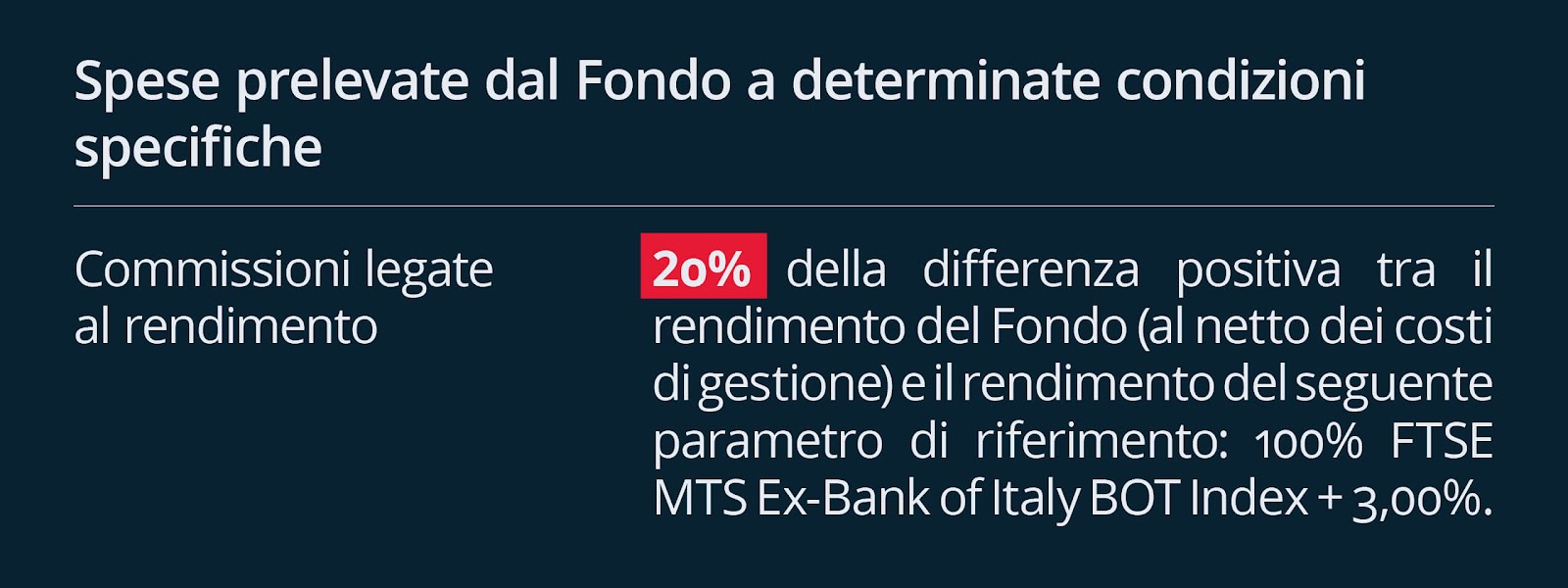

Commissione di performance

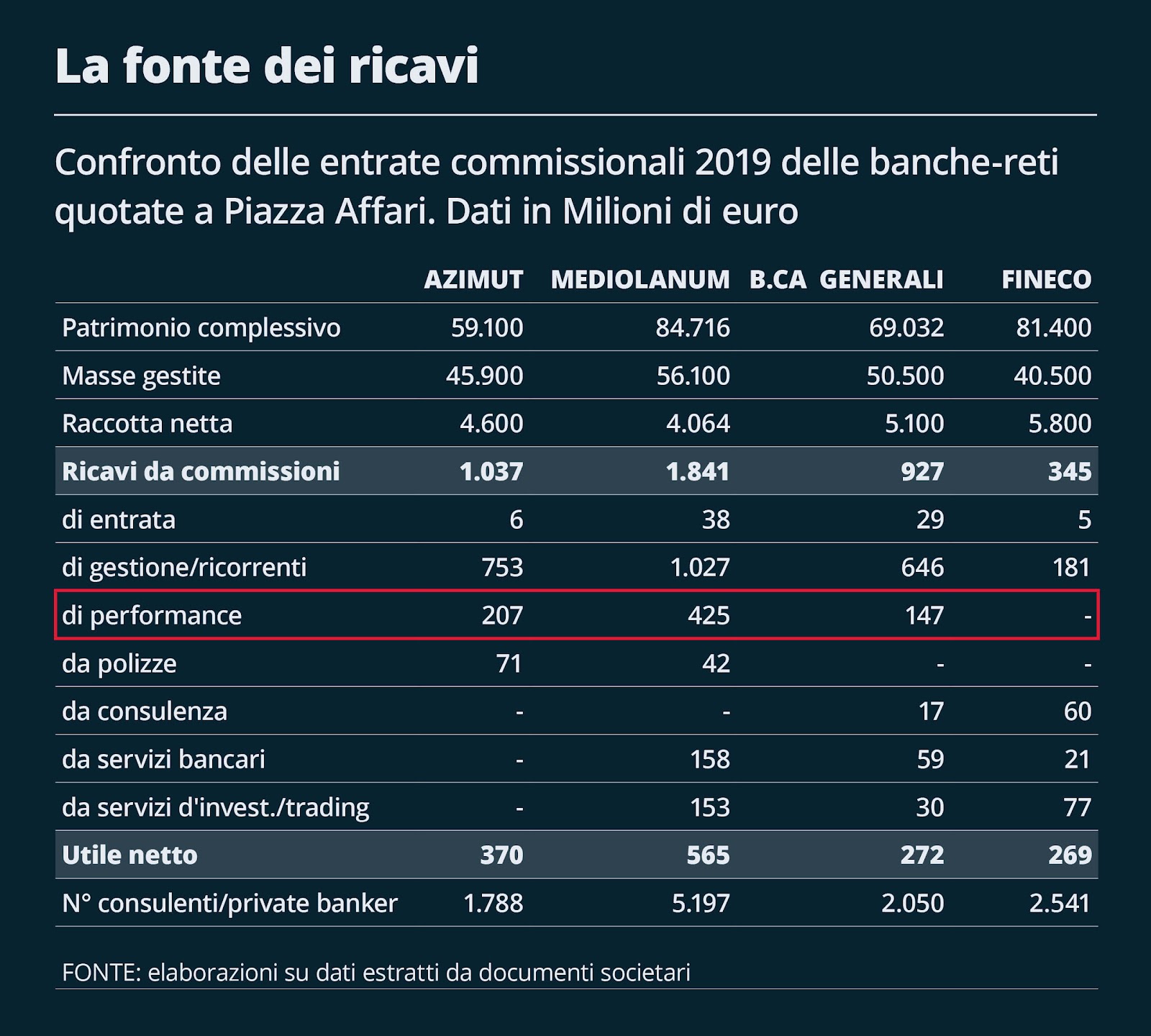

Infine le commissioni di performance che, per fortuna, non sono presenti in tutti i fondi comuni di investimento.

Si tratta di commissioni che possono essere trattenute dalla casa di gestione in caso di rendimenti particolarmente positivi da parte del fondo.

Cosa si intende per rendimenti particolarmente positivi? Ti faccio subito un esempio.

Se un fondo azionario Italia dovesse chiudere l’anno con un rendimento del 20%, mentre Borsa italiana chiude l’anno con un rendimento del 15%, la casa di gestione potrebbe trattenere una parte di quel sovrarendimento.

Ecco, però, che si presenta un problema. In pratica, nella maggior parte dei fondi comuni di investimento che prevedono commissioni di performance, queste ultime possono essere trattenute anche in caso di rendimento del fondo inferiore al mercato di riferimento.

Come è possibile? Ti propongo un altro esempio.

Prendiamo un fondo azionario Italia le cui commissioni di performance saranno pari al 20% del sovrarendimento del fondo rispetto a una percentuale fissa, ad esempio il 3%, e non rispetto al rendimento della borsa italiana.

Ciò vuol dire che se il fondo facesse peggio del mercato di riferimento, ma meglio di quel 3%, la casa di gestione potrebbe comunque trattenere le commissioni di performance.

Sulla legittimità di questi costi il dibattito è molto acceso.

Così come puoi immaginare quale sia la mia opinione a riguardo, puoi anche immaginare il motivo per cui alcune banche difendono a spada tratta queste commissioni.

Le commissioni di performance, infatti, contribuiscono ai ricavi di alcune banche, mentre, va chiarito, altre banche non le applichino.

Come ho detto all’inizio, scegliere ETF rimane la mia prima opzione a tal riguardo, tenendo sempre presente che in alcuni casi è opportuno affiancare una gestione attiva.

Per i fondi comuni di investimento, ti raccomando di andare a verificare quali sono i costi che gravano e graveranno sugli investimenti e quindi sulle performance.

A parità di qualità ed efficienza, ridurre i costi equivale inevitabilmente a guadagnare di più.

Credi che per te siano adatti i fondi comuni di investimento? Oppure preferisci affidarti agli ETF? Fammi sapere cosa ne pensi.