BLOG

21 Marzo 2024

C’è chi eredita un patrimonio e chi lo lascia in eredità. A prescindere dalla categoria in cui ti trovi, sei chiamato a scelte importanti rispetto a patrimonio e ricchezza. Entro il 2028 in Italia passeranno da una generazione a quella successiva oltre 180 mld €, che diventeranno 300 mld € entro il 2033. I prossimi dieci anni saranno segnati da

C’è chi eredita un patrimonio e chi lo lascia in eredità. A prescindere dalla categoria in cui ti trovi, sei chiamato a scelte importanti rispetto a patrimonio e ricchezza.

Entro il 2028 in Italia passeranno da una generazione a quella successiva oltre 180 mld €, che diventeranno 300 mld € entro il 2033.

I prossimi dieci anni saranno segnati da mutamenti demografici, sì, ma anche da una rivoluzione tecnologica; e assieme comporteranno un grande passaggio generazionale.

In questo processo, cambieranno le priorità ed il modo di intendere il patrimonio dei futuri successori: la nuova generazione.

Come il nuovo concetto di ricchezza influenza le finanze?

Ognuno ha la sua personale interpretazione di ricchezza, ma nessuno dubita del suo potere di cambiare le cose.

Sono sempre più evidenti le differenze tra i concetti di ricchezza per la nuova generazione rispetto a quella che ha oggi in mano la maggioranza della ricchezza.

Mettiamo, allora, a confronto le caratteristiche e il pensiero della nuova generazione con l’approccio e le domande della generazione attuale, sul tema del passaggio del patrimonio.

Nuova generazione: un identikit

La nuova generazione ha un atteggiamento e una prospettiva diversa rispetto alla generazione attuale: avere un obiettivo sta rapidamente diventando un tratto distintivo della ricchezza e questo principio può determinare il modo in cui si organizzano le proprie finanze.

Ma quali sono le caratteristiche della nuova generazione in relazione alla gestione del patrimonio?

- In molti casi preferisce non subentrare e portare avanti l’attività di famiglia, prediligendo, invece, assecondare le proprie passioni.

- Sente il peso delle aspettative familiari.

- Non si approccia in modo del tutto consapevole al mondo finanziario e ritiene che argomenti come la pianificazione patrimoniale e successoria debbano essere affrontati meglio in famiglia.

- È sensibile alle tematiche ambientali ma non ha mai investito nella sostenibilità.

- Vede la figura di un private banker come punto di riferimento nella gestione patrimoniale e pensa debba avere un ruolo più ampio nei vari passaggi della vita legati alle finanze.

Insomma, oggi l’idea principale sembra essere quella per cui non si dovrebbe investire solo in vista di un rendimento finanziario, ma è meglio usare il patrimonio di famiglia per imprimere una svolta positiva alla società in cui viviamo.

Un concetto del tutto in linea, ad esempio, con la crescente attenzione per strumenti di investimento sostenibili.

Quali sono i principali dubbi sul trasferimento di patrimonio?

Dall’altra parte, ci sono i detentori attuali del patrimonio che si fanno molte domande in tema di pianificazione successoria. Tra quelle più comuni troviamo :

- Come e quando è opportuno trasferire il mio patrimonio?

- Sono sicuro di voler rinunciare già oggi al controllo sui miei beni?

- Come organizzerò il trasferimento del mio patrimonio?

- Qual è l’età ideale per i miei figli (e/o nipoti) per ereditare il patrimonio familiare?

- In che modo le generazioni future potranno proteggere il patrimonio in periodi di crisi o importanti eventi di vita?

Si tratta di dubbi più che legittimi, il passaggio generazionale della ricchezza, o più in generale del patrimonio, è una delle tematiche finanziarie più delicate e complesse. Oltre che essere spesso oggetto di molti tabù. Concentriamoci per un attimo proprio su quest’ultimo aspetto.

Qual è l’approccio delle famiglie nel passaggio del patrimonio?

È noto che nelle famiglie si parla troppo poco di soldi. I genitori faticano a coinvolgere i figli, i quali, un po’ perché disinteressati un po’ perché timorosi di sembrare inopportuni, non fanno domande.

In famiglia, tuttavia, si dovrebbe parlare di soldi, è uno snodo vitale. E bisognerebbe farlo fin da subito, soprattutto per allineare i concetti di ricchezza.

Una chiacchierata consapevole e trasparente eviterebbe molte situazioni spinose nel futuro.

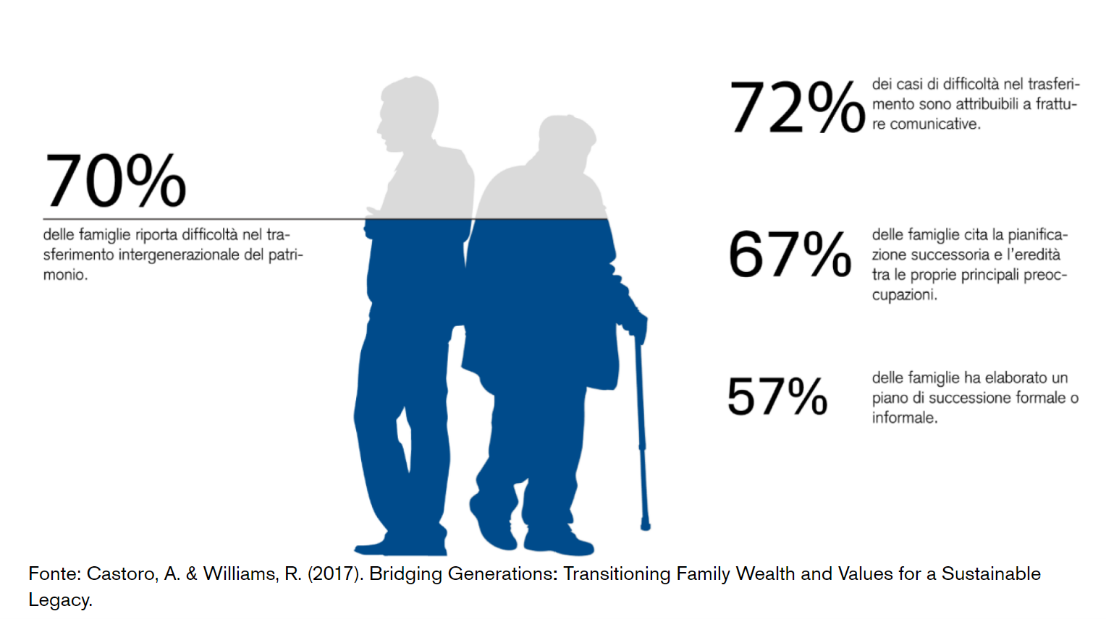

Gli studi, infatti, rivelano che le dispute familiari tra diverse generazioni su questioni finanziarie hanno spesso origine da una cattiva comunicazione in giovane età. Basta pensare che il 72% dei trasferimenti di beni in cui sono insorte complicazioni è associato a fratture comunicative.

Ma non è tutto. Ben oltre la metà delle famiglie riscontra problemi di diversa natura al momento del trasferimento del patrimonio e della ricchezza alla generazione successiva. E solo poco più della metà delle famiglie ha elaborato un piano di successione.

In poche parole, si tratta di un approccio molto confuso e poco efficace, dovuto probabilmente a una scarsa tendenza a confrontarsi quando si tratta di denaro e investimenti, che, però, rischia di danneggiare il patrimonio e la ricchezza costruiti nel tempo da ogni generazione passata.

Come conciliare i modi diversi di guardare alla ricchezza?

Ciò che conta è: cosa significa ricchezza per te? Riunisci la tua famiglia e fatevi questa domanda. Il primo passo è comprendere le vostre priorità, sia come individui che come famiglia.

Un consulente finanziario può aiutare molto in questo confronto e in questa evoluzione. Se si pensa che circa l’80% dei patrimoni gestiti da Private Banker appartiene a clienti over 55, questo aspetto diventa ancora più rilevante per trovare un punto di incontro tra le generazioni.

Il mio consiglio come professionista è di avviare presto un dialogo tra generazioni su questi temi, mantenendosi su toni informali e colloquiali.

Una volta comunicati alcuni principi di base e fatto il punto sulla situazione familiare, la nuova generazione potrà essere coinvolta in discussioni più strategiche, relative ad esempio alla gestione degli investimenti e alla pianificazione successoria.

Un buon confronto oggi può regalare un’inestimabile serenità futura.

Ti potrebbe interessare

6 Novembre 2025

Finanza personale: come vivere bene?

Uno dei consigli più diffusi in finanza personale è: “vivi al di sotto delle tue possibilità”. Per chi ha lavorato duramente per aumentare il proprio reddito, può sembrare facile applicare questo suggerimento, ma non lo è per tutti e in ogni situazione. Se guadagni 100.000 euro da single, senza figli, è probabile che, anche a Milano, puoi gestire spese inferiori

Leggi di più

7 Marzo 2024

Passaggio generazionale della ricchezza

Nella classifica mondiale dei paesi con la maggior ricchezza privata, l’Italia occupa l’ottavo posto. Non male, vero? Se guardiamo la classifica dei paesi dove si risparmia di più, l’Italia occupa la diciassettesima posizione, che diventa dodicesima se consideriamo solo l’Europa. Cosa significa? Che siamo un paese che gode ancora della ricchezza accumulata dalle generazioni precedenti. Spostando le riflessioni sul futuro,

Leggi di più

25 Settembre 2025

Come restare milionari: l’arte di preservare la ricchezza

Nel 1993 usciva il famoso film Proposta indecente, dove il ricco uomo d’affari, interpretato da Robert Redford, offriva a Woody Harrelson un milione di dollari per passare una notte con sua moglie. Nel 1996 fu pubblicato The Millionaire Next Door, un libro che continua a essere ristampato e venduto in tutto il mondo. Insomma, negli USA già 30 anni fa

Leggi di più

Messaggio pubblicitario con finalita promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Diego Mazzi. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati su questo blog non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti, né attività di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.