BLOG

18 Marzo 2021

Come scegliere il mutuo più adatto alle tue esigenze? Oggi risponderò proprio a questa domanda. Se tra i tanti elementi da considerare, tra le varie opzioni proposte dalle banche e i dettagli tecnici da affrontare ti senti un po’ confuso, andiamo a fare chiarezza insieme. Quali sono le caratteristiche principali del mutuo? Iniziamo osservando alcuni parametri oggettivi, validi per tutte

Come scegliere il mutuo più adatto alle tue esigenze? Oggi risponderò proprio a questa domanda.

Se tra i tanti elementi da considerare, tra le varie opzioni proposte dalle banche e i dettagli tecnici da affrontare ti senti un po’ confuso, andiamo a fare chiarezza insieme.

Quali sono le caratteristiche principali del mutuo?

Iniziamo osservando alcuni parametri oggettivi, validi per tutte le banche, per valutare la concessione di un mutuo.

- Durata. Salvo rari casi, le banche concedono una durata massima di 30 anni.

- Importo. La somma concessa è pari al massimo all’80% del valore dell’immobile. Valore che dovrà essere confermato dalla perizia effettuata dal tecnico incaricato dalla banca.

- Rata. L’ammontare della rata non dovrà superare un terzo delle entrate familiari. Su questo punto è opportuno precisare che per entrate familiari si intendono soltanto quelle presenti in dichiarazione dei redditi o nel Cud. Non vengono quasi mai presi in considerazione, o solo in parte, i redditi derivanti da contratto a tempo determinato.

Infine, va tenuto presente che altri impegni finanziari, come ad esempio le rate di altri prestiti, potrebbero andare a pesare sulle considerazioni da parte della banca.

Come è composto il tasso di un mutuo?

Il tasso dei mutui è determinato da due componenti:

- Eurirs o Euribor,

- spread.

Vediamo più da vicino entrambi gli elementi.

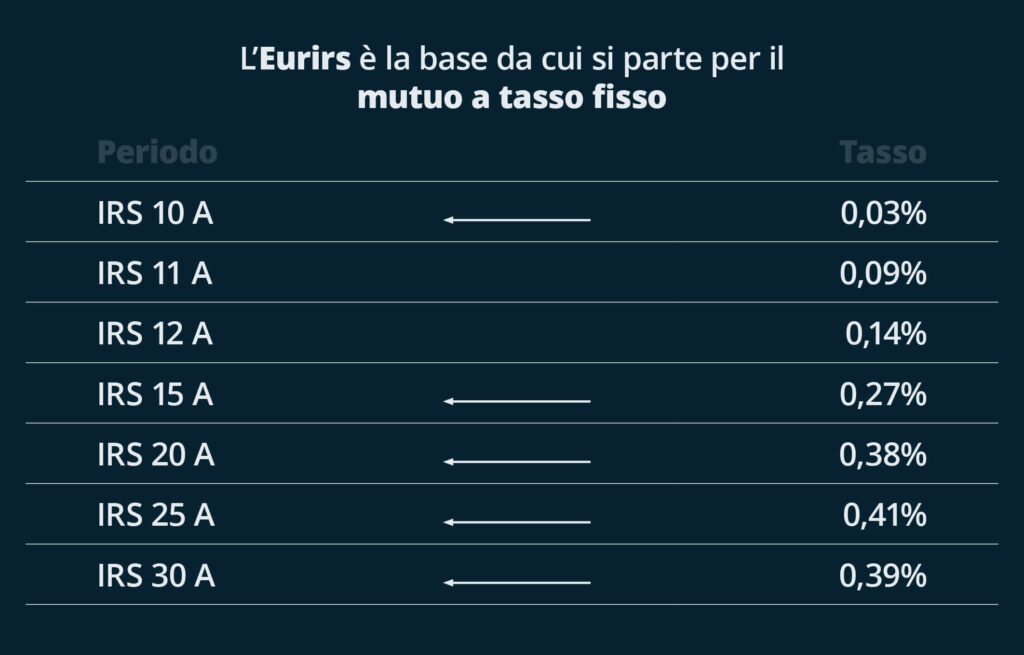

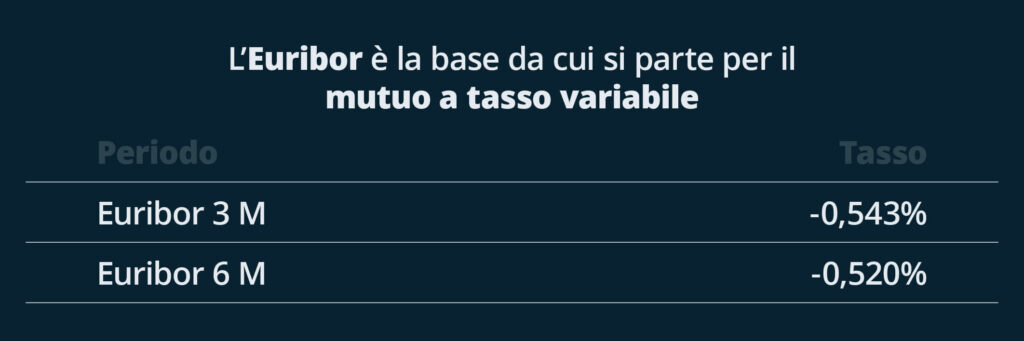

Cosa sono l’Eurirs e l’Euribor?

L’Eurirs è la base da cui si parte per il mutuo a tasso fisso. Viene infatti preso l’Eurirs corrispondente alla durata prescelta per il mutuo, al quale viene aggiunto lo spread applicato dalla banca.

Per i mutui a tasso variabile, invece, si fa riferimento all’Euribor, solitamente a 3 o 6 mesi, come base da cui partire per i mutui e a cui viene aggiunto lo spread della banca.

Oggi siamo in un momento storico di tassi estremamente bassi, addirittura sotto zero.

È per questo motivo che molte banche hanno inserito nei contratti di mutuo una clausola per cui, anche se l’Eurirs o l’Euribor dovessero essere sotto zero, lo spread andrà aggiunto a un valore pari a zero, annullando così la negatività dei tassi di partenza.

Faccio un esempio semplice: se Eurirs o Euribor fossero a -0,30 e lo spread fosse 1%, il tasso applicato sul mutuo non sarà lo 0,70 (quindi la differenza fra -0,30 e 1%), ma sarà direttamente l’1%.

Come le banche determinano lo spread?

Focalizziamoci adesso sullo spread. Possiamo rilevare due criteri oggettivi che utilizzano le banche per determinarlo:

- la durata del mutuo. Tendenzialmente più il mutuo sarà lungo, più alto sarà lo spread;

- il Loan To Value. Si tratta della percentuale di mutuo richiesto rispetto al valore dell’immobile. Una richiesta di mutuo di 100.000 euro su un valore dell’immobile di 200.000 euro avrà un Loan To Value del 50% e quindi uno spread più basso rispetto, ad esempio, a una richiesta di 160.000 euro sullo stesso immobile del valore di 200.000 euro.

Come scegliere il mutuo più adatto?

Anche se lo spread e, di conseguenza, il tasso finale rimangono i fattori principali per confrontare le offerte delle varie banche, non vanno dimenticati i costi.

Mi riferisco a elementi come:

- le spese di istruttoria,

- le spese di perizia,

- le eventuali spese di incasso rata,

- la sottoscrizione di polizze che, purtroppo, alcune banche inseriscono come vincolanti per la concessione del mutuo.

Oltre a questi costi, tieni presente che nel caso di mutui per l’acquisto o la ristrutturazione della prima casa verrà trattenuta un’imposta sostitutiva dello 0,25%, calcolata sull’importo del mutuo erogato.

Imposta che passa al 2% nel caso di mutui erogati per l’acquisto o ristrutturazione della seconda casa o nel caso di un mutuo liquidità.

Infine, vorrei portare la tua attenzione su un ultimo punto, spesso poco conosciuto: avere un conto corrente presso la banca che eroga il mutuo è obbligatorio solo nella fase di stipula.

In seguito, infatti, ti sarà sufficiente fornire alla banca che ha erogato il mutuo l’IBAN di un altro conto corrente intestato a te e la rata ti verrà addebitata tramite RID. Così da rendere di fatto superfluo il conto corrente aperto presso la banca che ti ha erogato il mutuo.

Ti potrebbe interessare

19 Maggio 2022

Budget: come gestirlo con l’inflazione?

Tre persone su quattro hanno notato un aumento dei prezzi; l‘85% afferma di percepire la perdita del potere di acquisto dei propri soldi. Questa è l’inflazione. L’inflazione non ci piace, con beni e servizi che costano sempre di più. Cosa puoi fare a riguardo? Buone notizie: puoi superare l’inflazione. Tutto si riduce al budget. Guardiamo cosa fare in concreto e

Leggi di più

25 Gennaio 2024

Pianificazione fiscale e tasse: strategie efficaci

Ogni anno arriva quel momento preciso in cui bisogna far quadrare i conti più che in altri periodi. Anzi, quei momenti, solitamente a luglio e novembre, in cui ogni libero professionista e imprenditore, deve affrontare la questione tasse. Per gestire al meglio queste fasi, la pianificazione fiscale è un processo cruciale. Questa attività può coinvolgere la gestione delle entrate, investimenti

Leggi di più

6 Marzo 2025

La politica può influenzare la finanza?

Il Canada sta per diventare il 51° stato? Gli USA si riprenderemo il Canale di Panama con la forza? La Danimarca si arrenderà e cederà la Groenlandia? Queste domande dirompevano poche settimane fa, ma sembra siano passati mesi. Non so se qualcuna di quelle ambizioni territoriali si concretizzerà, eppure vedo che il rumore di queste questioni è già svanito e non se

Leggi di più

Messaggio pubblicitario con finalita promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Diego Mazzi. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati su questo blog non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti, né attività di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.