BLOG

21 Agosto 2025

Un confronto tra l’errata percezione della ricchezza dovuta alla dismorfia monetaria e la reale condizione finanziaria

Il lusso non sembra più tale. E la ricchezza sembra non essere mai sufficiente. Eppure, come spesso accade, tutto passa attraverso il filtro della nostra percezione; una percezione spesso distorta.

L’errata percezione della ricchezza, legata alla dismorfia monetaria, porta a una visione distorta della propria situazione finanziaria. Questo fenomeno, amplificato dai social media, può causare ansia, stress e decisioni finanziarie sbagliate.

Ecco perché è essenziale conoscerlo e riconoscerlo, così da non restare imbrigliati nella sua ragnatela.

Cos’è la dismorfia monetaria?

L’espressione dismorfia monetaria indica una percezione distorta della propria situazione finanziaria, dove la realtà economica è percepita in modo negativo o ansioso, anche in assenza di reali motivi di preoccupazione.

Si tratta di un fenomeno associato soprattutto alle generazioni più giovani, come ad esempio la Gen Z, caratterizzato da un’ansia persistente legata al denaro, nonostante una situazione finanziaria potenzialmente stabile, e scatenato dall’esposizione costante a stili di vita lussuosi e irraggiungibili sui social media.

Le principali caratteristiche della dismorfia monetaria

Alimentata da confronti sociali e insicurezze, la dismorfia monetaria può portare a comportamenti finanziari irrazionali e a un’ansia costante.

Ad oggi, non è un disturbo riconosciuto ufficialmente dalla psicologia o dalla psichiatria, ma piuttosto un fenomeno comportamentale e cognitivo. Tuttavia, è caratterizzata da alcuni aspetti che è bene tenere sotto controllo:

- la percezione distorta e non realistica delle proprie finanze, dove la realtà oggettiva viene filtrata attraverso paure, ansie e insicurezze

- il costante confronto sociale che porta a un senso di inadeguatezza e di non essere mai abbastanza

- comportamenti irrazionali come spese eccessive per colmare un presunto vuoto o, al contrario, un’eccessiva parsimonia che impedisce di godere dei propri beni

- ansia e insicurezza legate al denaro, anche in assenza di reali problemi finanziari.

È evidente come, in presenza di dismorfia monetaria, fare scelte finanziarie sbagliate è molto semplice. In questi casi, l’aiuto di un consulente finanziario può rivelarsi preziosissimo, per riportare l’attenzione sulla realtà dei fatti.

Ma qual è la realtà dei fatti? Come stanno davvero le cose?

Quali sono oggi gli indicatori di ricchezza?

Ci lamentiamo di tutto, anche in vacanza: appartamenti troppo piccoli, spiagge affollate, hotel sotto le aspettative…

Perfino le lounge aeroportuali sono diventate un misuratore di ricchezza. È il New York Times a farci notare che: “Non ci sono mai state così tante lounge aeroportuali. Eppure non sembrano mai state così poco desiderabili: affollate, con lunghe file per entrare. Eppure tutti vogliono accedervi, convinti di trovarvi un assaggio di esclusività.”

Oggi, infatti, l’accesso alle lounge è spesso legato alle carte di credito premium. Così capita che anche un ragazzo di 16 anni entri, con le carte dei genitori, solo per farsi qualche foto da postare sui social (come mi è capitato di osservare poche settimane fa…).

Risultato? Quello che un tempo era un simbolo di élite è diventato un bene di massa.

Il Wall Street Journal racconta che il vero indicatore di ricchezza oggi non è più la lounge, ma il jet privato. Niente file, niente attese, nessuna folla: solo comfort e tempo risparmiato.

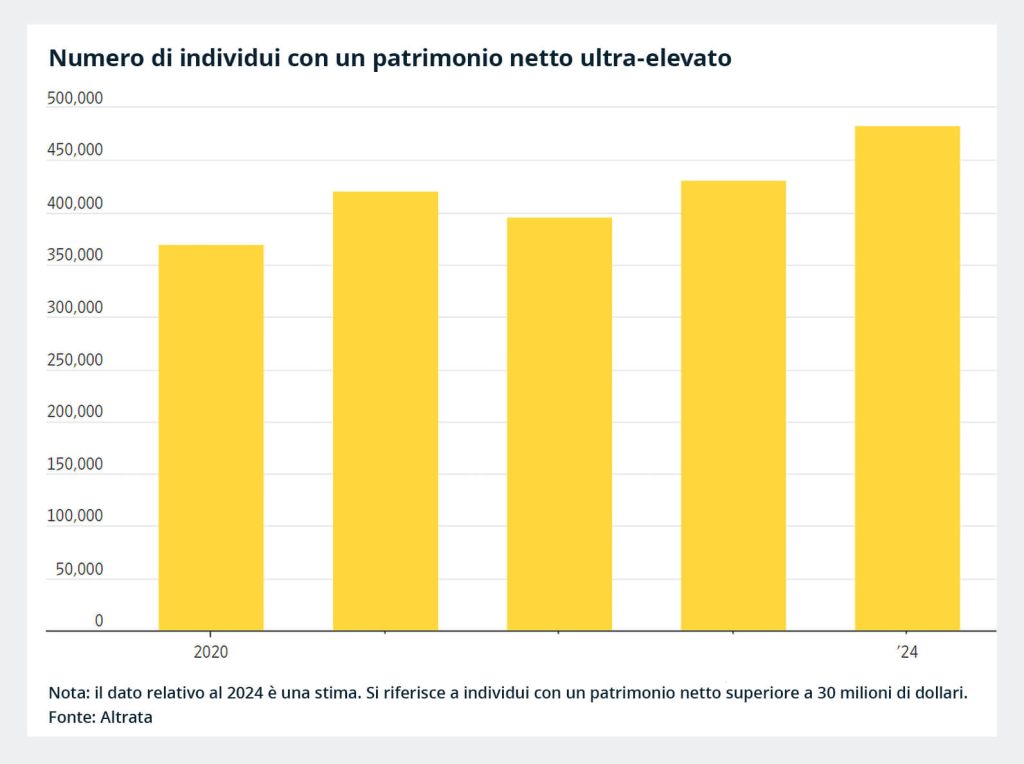

E non a caso il numero di jet privati è in crescita, spinto anche dall’aumento dei super-ricchi.

Come si lega la percezione della ricchezza con i mercati?

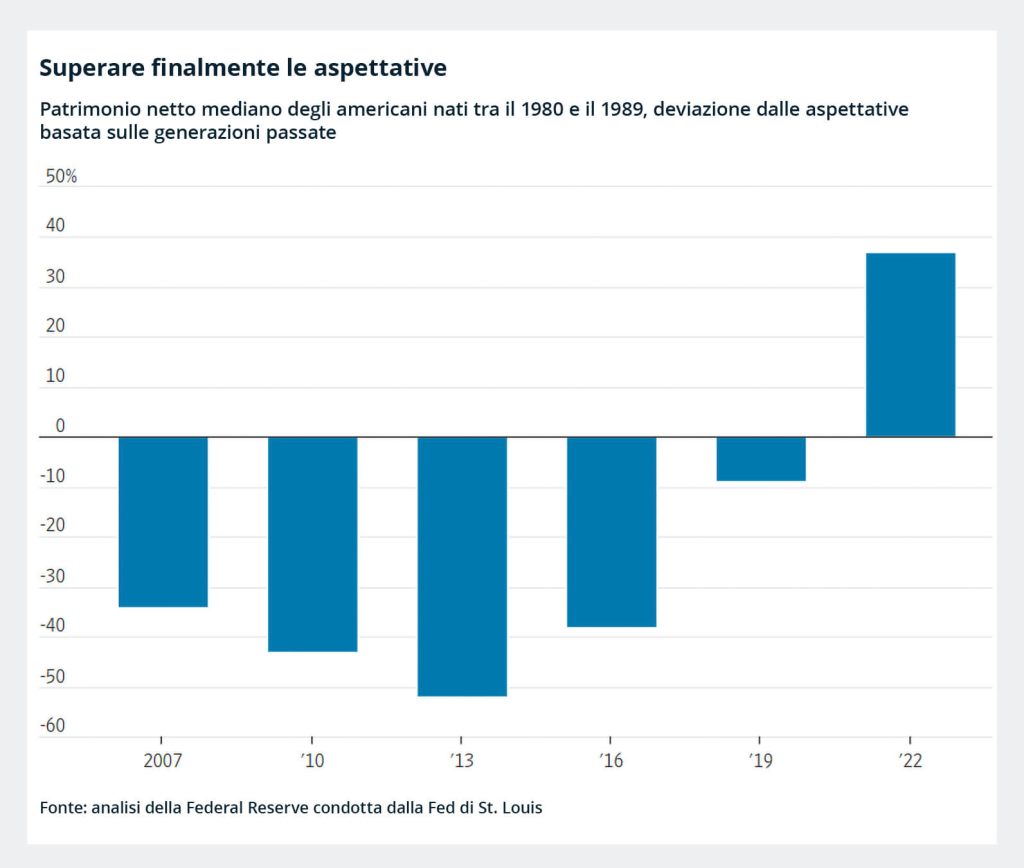

Negli Stati Uniti, gran parte degli investitori è fortemente esposta ai mercati azionari. Negli ultimi dieci anni di crescita hanno visto i loro patrimoni aumentare in modo significativo.

I dati sui Millennials e i loro patrimoni lo dimostrano:

- dopo il 2008 c’era ritardo nella creazione di ricchezza

- oggi gran parte del gap è stato colmato, anche grazie ai mercati

- dal 2022 la posizione finanziaria è migliorata ulteriormente.

Eppure, nonostante i numeri, le preoccupazioni restano: le cicatrici psicologiche della crisi del 2008 non si cancellano facilmente.

Come affrontare e gestire la dismorfia monetaria?

In un mondo che sta creando nuove opportunità e dove i mercati finanziari permettono di partecipare a questa crescita, è importante restare al passo con i tempi e non lasciarsi bloccare dalla dismorfia monetaria.

Affrontare questa situazione richiede un approccio olistico che combina terapia, educazione finanziaria e tecniche di consapevolezza. Ecco alcuni consigli pratici che possono aiutare a gestire la situazione:

- riconoscere il problema e affidarsi a un professionista. Il primo passo è accettare che si sta sperimentando un’eccessiva preoccupazione per le proprie finanze, che potrebbe essere disfunzionale, e scegliere un terapeuta con cui affrontare un percorso personalizzato;

- acquisire competenze finanziarie. Imparare a gestire il budget, risparmiare, investire e pianificare il futuro può aiutare a ridurre l’ansia legata al denaro, anche in questo caso, il supporto di un professionista come un consulente finanziario può fare la differenza;

- sviluppare una sana relazione con il denaro. A partire dal parlare apertamente delle proprie difficoltà finanziarie con amici, familiari o in terapia è possibile ridurre lo stigma legato alle questioni economiche, focalizzandosi su ciò che è importante nella vita oltre al denaro.

Sì, arriveranno fasi negative. Sì, i mercati non saliranno sempre. Sì, potranno esserci scelte difficili da prendere. Ma queste non devono essere giustificazioni per restare fermi nella propria posizione e rinunciare a guardare in modo più obiettivo i mercati e il nostro portafoglio, liberi da qualsiasi influenza della dismorfia monetaria.

Il punto è uno solo: oggi hai la possibilità di far crescere il tuo patrimonio e migliorare la tua vita. Rimandare significa perdere tempo e opportunità.

Ti potrebbe interessare

6 Febbraio 2025

Errori in finanza: come limitarli al minimo?

La maggior parte di noi odia ammettere di aver fatto errori. In finanza, riconoscere di aver sbagliato è ancora più difficile. Tutti sbagliamo e non è per forza un male. Sbagliare, infatti, rappresenta una meravigliosa opportunità di apprendimento, crescita e miglioramento. Ecco perché non dovresti nascondere i tuoi errori; “abbracciali”, anche nel settore degli investimenti. Come calcolare il rendimento del

Leggi di più

21 Aprile 2022

Cos’è la stagflazione e quanto è concreto il rischio?

Dopo aver riscoperto un livello di inflazione come non si vedeva da quasi 30 anni, ora il nuovo scenario che mette un po’ di ansia ai mercati è quello della stagflazione. Il mondo ha sperimentato questo particolare contesto economico negli anni ’70, quando i paesi dell’OPEC fecero salire il prezzo del petrolio del 70% a seguito della guerra del Kippur, come ritorsione

Leggi di più

26 Gennaio 2023

Investimenti 2023: 5 cose che non accadranno

Chi più chi meno, nel mondo della finanza, ogni inizio d’anno, si cimenta in elenchi di previsioni, sorprese e possibilità. Tuttavia, ritengo che ci siano davvero poche certezze quando si investe, soprattutto se l’orizzonte temporale è così breve come “un solo anno”. Tra la casa di investimento più ottimista e quella più pessimista c’è una differenza di performance dei mercati

Leggi di più

Messaggio pubblicitario con finalita promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Diego Mazzi. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati su questo blog non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti, né attività di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.