BLOG

24 Luglio 2025

L’importanza di una consulenza finanziaria per gestire – e spendere – il denaro in pensione con consapevolezza e serenità

Uno dei compiti più importanti come consulente finanziario è aiutare i clienti a godere dei frutti del loro lavoro e gestire il denaro anche in pensione: acquistare quella casa per le vacanze, fare quel viaggio con la famiglia, comprare una decappottabile, comprare una barca… Insomma, soddisfare quei desideri coltivati da tempo.

Tuttavia, ci sono problemi e situazioni più complicate e tante discussioni finiscono per ruotare attorno alla preoccupazione di spendere soldi di fronte a tutte le incertezze che la vita e la fase della pensione comportano.

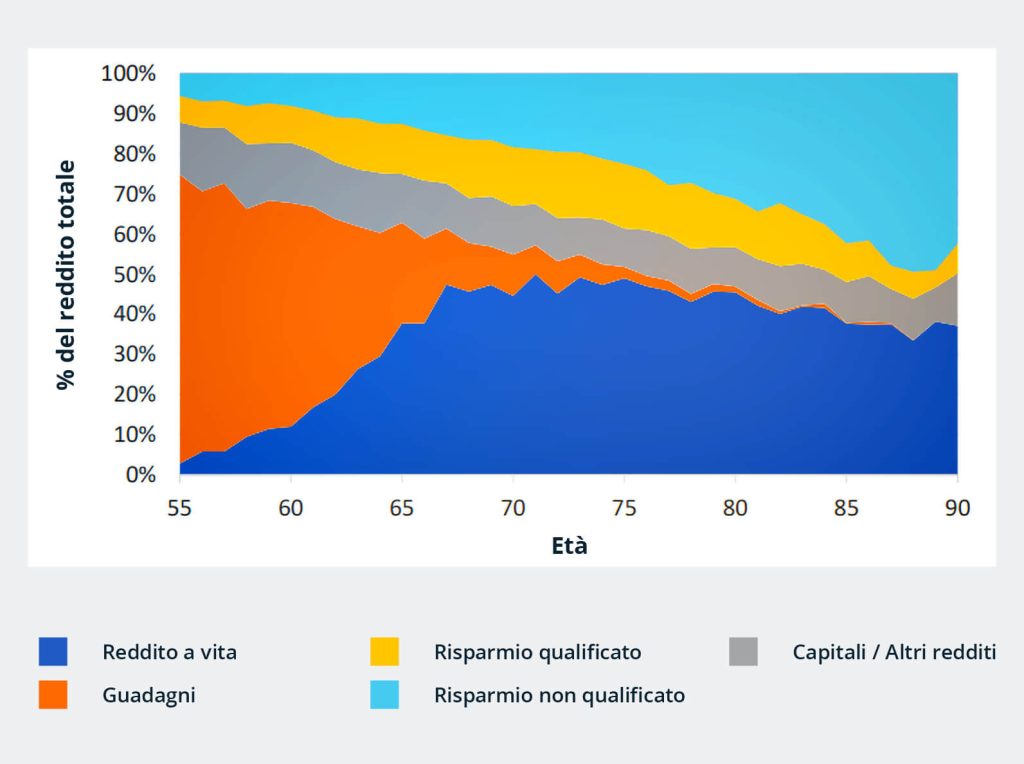

Quanto si spende in pensione?

David Blanchett e Michael Finke hanno recentemente pubblicato una ricerca sulle abitudini di spesa durante la pensione. Le famiglie sposate di età pari o superiore a 65 anni hanno sfruttato in media solo il 2,1% dei propri risparmi in un dato anno.

Cosa significa? Che gli investitori sono disposti a utilizzare qualsiasi reddito (pensione o rendita generata dal loro patrimonio), ma sono riluttanti a intaccare e usare il capitale investito.

Il pensionato medio spende ben al di sotto della propria capacità di spesa in base al proprio patrimonio finanziario:

Passare da risparmi e investimenti a spesa e consumi è un ostacolo psicologico che può essere difficile da superare durante la pensione.

I consulenti – quelli bravi – creano piani finanziari completi con i clienti, in modo da poter valutare attentamente i risultati e trasformare i loro sogni in realtà.

Non si può semplicemente spendere senza criterio e sperare che le cose vadano per il verso giusto. E quando la pianificazione finanziaria funziona, è bello vedere le foto dei clienti che si godono il loro patrimonio.

Consigli per pianificazione finanziaria sicura in pensione

Gestire il denaro in pensione implica pianificare come utilizzare i risparmi accumulati e le rendite previste per garantire la sicurezza finanziaria durante la vecchiaia.

Ciò include la definizione di diversi elementi:

- budget. Stabilire un budget dettagliato per le spese mensili aiuta a controllare le entrate e le uscite, garantendo una gestione finanziaria efficace,

- eventuali fonti di reddito, ad esempio il valore delle rendite previste (AVS, cassa pensioni) e altre fonti come gli investimenti o le attività part-time,

- strategie di investimento (a breve termine e lungo termine),

- spese impreviste. È consigliabile creare un fondo di emergenza per affrontare eventuali spese inaspettate,

- tasse e successioni. Vanno valutate le implicazioni fiscali, così da pianificare la successione.

Con così tante variabili, alle quali aggiungere anche elementi personali come età, risparmi attuali e obiettivi futuri, può essere complesso sapere da dove iniziare per gestire nel miglior modo possibile la propria fase della vita in pensione.

È qui che entra in gioco la consulenza finanziaria. In giovane età o a ridosso dell’età pensionabile, è sempre il momento giusto per ricevere supporto da un consulente finanziario: ogni passo fatto oggi ti avvicina alla sicurezza economica di domani.

L’importanza di una consulenza finanziaria in pensione

Un consulente finanziario offre supporto e strategie personalizzate per pianificare un futuro sicuro e sereno e aiutarti a vivere la pensione senza preoccupazioni economiche.

Affidarsi a un consulente esperto, significa:

- avere un’analisi della situazione finanziaria e degli obiettivi, accompagnata da una strategia su misura

- ottimizzare i risparmi, tramite strumenti di risparmio e investimento ottimali, come fondi pensione, PIP (Piani Individuali Pensionistici) o altre soluzioni vantaggiose

- bilanciare il portafoglio di investimento, riducendo i rischi e aumentando i potenziali rendimenti a lungo termine

- gestire in modo adeguato l’inflazione per proteggere il patrimonio

- adattare il piano pensionistico a eventuali nuove circostanze.

A tutte queste questioni che possiamo considerare “pratiche”, va aggiunto un ulteriore aspetto, altrettanto rilevante, per il quale la presenza di un professionista esterno riesce a fare molto: la serenità mentale.

Gestione dell’aspetto psicologico

Sapere che c’è un esperto che lavora al proprio fianco per gestire le finanze, consente di affrontare quelle preoccupazioni legate all’incertezza della vita e all’uso del denaro, a cui abbiamo accennato prima.

Diciamolo: lo scopo del denaro è essere speso. Avere un consulente che indirizza e consiglia, permette di farlo con serenità, eliminando lo stress legato alla pianificazione pensionistica e al pensiero di urgenze improvvise.

Inoltre, un consulente mantiene la rotta verso i risultati da raggiungere, dunque non è irresponsabile da parte di un consulente finanziario consigliare ai propri clienti di acquistare una barca, una seconda casa, o qualsiasi sia la spesa desiderata, se questo è uno dei loro obiettivi finanziari.

Non tutti i pensionati sentono il bisogno di una barca o di una seconda casa, è chiaro, non è per tutti e non tutti le vogliono, ma per chi ha un blocco psicologico nello spendere denaro, una persona esterna alla condizione personale, quindi obiettiva, può aiutare a godere del proprio patrimonio nel contesto del processo di pianificazione finanziaria.

Ci sono costi e opportunità se non investi abbastanza per il futuro e costi e opportunità se non ti godi il presente. Devi definire cosa è importante per te e investire per quell’obiettivo.

Una bella vita è tutta una questione di equilibrio e a volte questo equilibrio significa spendere soldi.

Ti potrebbe interessare

21 Novembre 2024

Massimo di mercato: un buon momento per investire?

Salvo catastrofi nell’ultimo periodo dell’anno, il 2024 passerà alla storia come uno dei migliori anni per i mercati finanziari, con le principali borse mondiali sopra i massimi di sempre. Ma come dovrebbe comportarsi un investitore in questi casi? Investire nel momento di massimo di mercato oppure attendere? Il rallentamento economico e le crisi geopolitiche, infatti, alimentano il terrore di investire

Leggi di più

7 Dicembre 2023

Il portafoglio 60/40 funziona ancora?

Secondo i calcoli, il 2022 è stato il terzo anno peggiore per un il classico portafoglio 60/40 negli ultimi 95 anni. Il forte calo sui mercati del 2022, infatti, ha coinvolto sia obbligazioni che azioni, ricadendo, appunto sui portafogli composti al 60% di azioni e al 40% di obbligazioni. “È morto”. “Non funzionerà più in futuro”. “Le correlazioni per azioni e obbligazioni

Leggi di più

3 Novembre 2022

Finanza personale: quali sono i consigli affidabili?

Una nuova ricerca di un economista di Yale ha approfondito i 50 libri di finanza personale più popolari di tutti i tempi. Troviamo un po’ tutti gli autori più famosi: Dave Ramsey, Suze Orman, Robert Kiyosaki, Ramit Sethi, David Bach, Anthony Robbins e altri. Lo scopo della ricerca era mostrare come la tipica consulenza finanziaria personale differisca dai modelli economici

Leggi di più

Messaggio pubblicitario con finalita promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Diego Mazzi. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati su questo blog non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti, né attività di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.