BLOG

6 Dicembre 2024

Di recente, Goldman Sachs ha pubblicato uno studio sull’indice S&P 500 e sui suoi possibili rendimenti futuri, che ha fatto molto discutere. Perché tale studio è risultato così controverso? È semplice, si tratta di previsioni di rendimento per il prossimo decennio che riportano risultati inferiori a quelli ottenuti mediamente negli ultimi 100 anni. Quindi tutti si stanno chiedendo: cosa cambierà

Di recente, Goldman Sachs ha pubblicato uno studio sull’indice S&P 500 e sui suoi possibili rendimenti futuri, che ha fatto molto discutere.

Perché tale studio è risultato così controverso? È semplice, si tratta di previsioni di rendimento per il prossimo decennio che riportano risultati inferiori a quelli ottenuti mediamente negli ultimi 100 anni.

Quindi tutti si stanno chiedendo: cosa cambierà davvero per la finanza e nel nostro modo di investire?

Le previsioni Goldman Sachs per l’indice S&P 500

Gli aspetti centrali dello studio di Goldman Sachs sono soprattutto due:

- l’indice S&P 500 potrebbe avere un rendimento annualizzato di appena il 3% medio annuo nei prossimi 10 anni, ovvero l’1% al netto dell’inflazione

- esiste una probabilità superiore al 70% che i titoli di stato USA rendano più delle azioni nel prossimo decennio.

Queste previsioni prendono il via, in particolare, dal presupposto che al momento il mercato USA è talmente generoso come quotazioni, che non potrà crescere più di tanto nel prossimo futuro.

Una conclusione che, a sua volta, deriva dallo storico dei rendimenti avuti dalle azioni tutte le volte che ci si è trovati con multipli di mercato come gli attuali.

A questo punto, per capire quanto queste ipotesi potrebbero davvero concretizzarsi, possiamo affidarci ai dati e stimare con quale frequenza si siano verificati storicamente dei rendimenti come quelli stimati da Goldman Sachs.

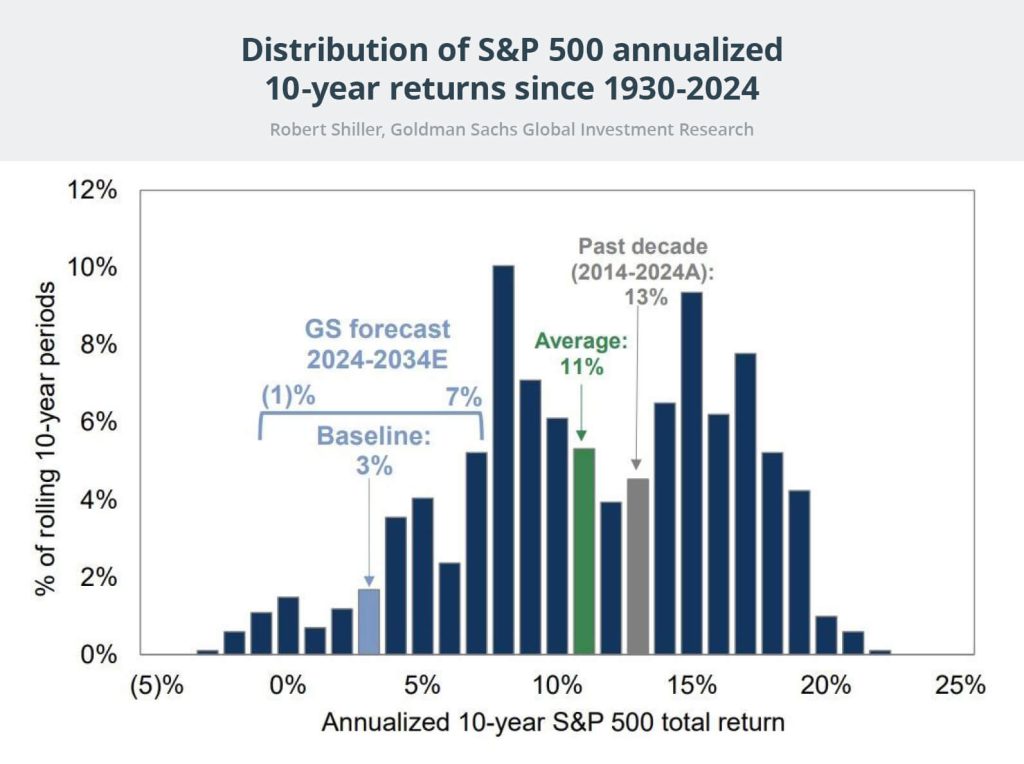

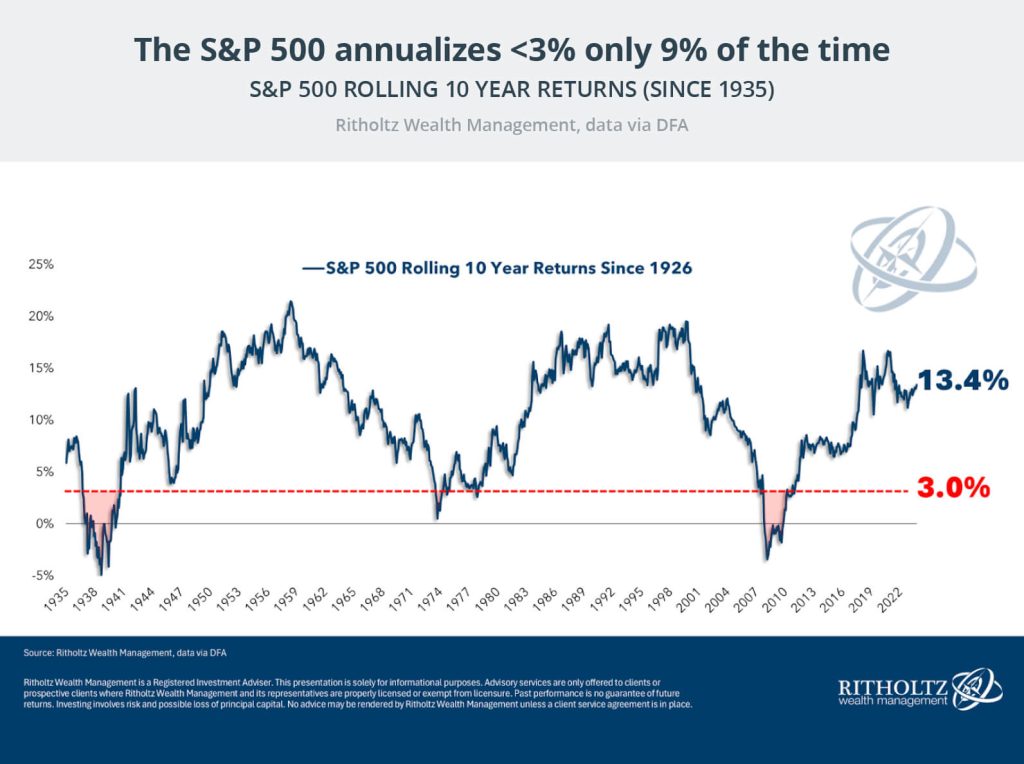

I rendimenti saranno del 3% il prossimo decennio?

Proprio Goldman Sachs ha fornito questo grafico con i rendimenti mobili decennali dell’indice S&P 500 a partire dal 1926:

Ebbene, è stato raro vedere rendimenti medi annui del 3% in un arco di 10 anni, ma è successo.

Nei tre casi in cui ciò è accaduto in passato, possiamo notare che ci sono alcune somiglianze; ad esempio gli scarsi rendimenti nei peggiori periodi economici degli ultimi 100 anni:

- la Grande Depressione degli anni ‘30

- la stagflazione degli anni ‘70

- la Grande Crisi Finanziaria del 2008.

Cosa significa? Le previsioni Goldman Sachs annunciano una nuova grande crisi? No, non credo sia questo il caso.

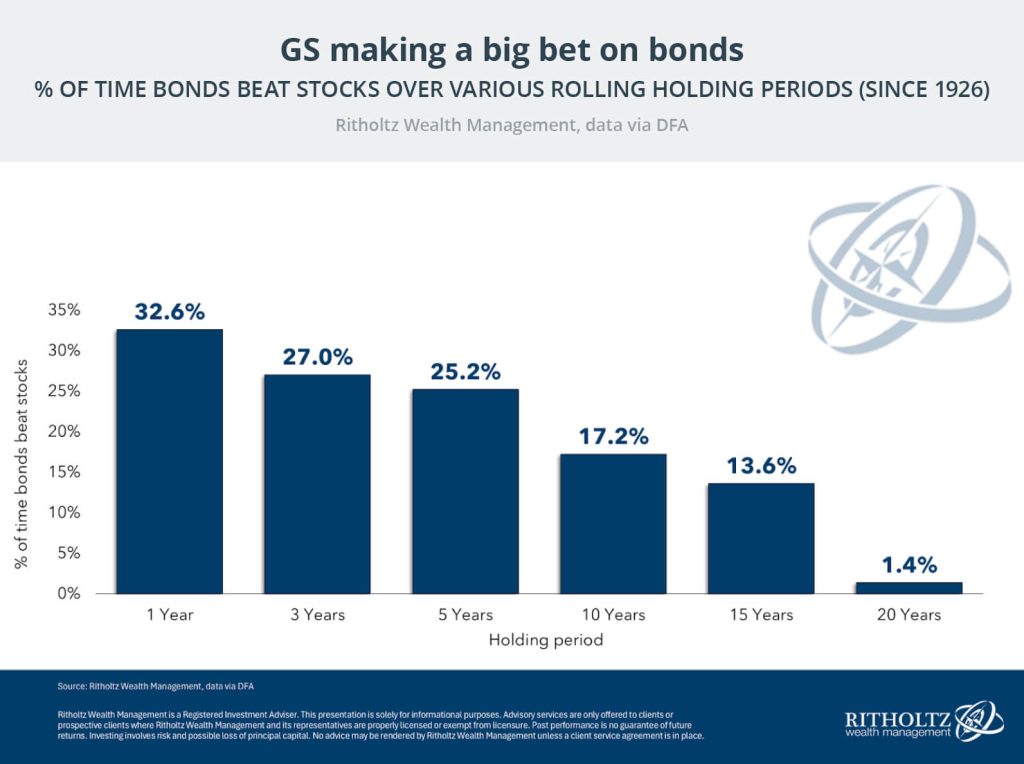

I rendimenti obbligazionari supereranno quelli azionari?

Confrontando i rendimenti a 10 anni sia per l’S&P 500 che per i titoli di Stato USA è emerso che le azioni hanno battuto le obbligazioni sui rendimenti mobili a 10 anni nell’83% dei casi, il che significa che le obbligazioni hanno battuto le azioni nel 17% dei casi.

Possiamo affermare, quindi che non è impossibile che le obbligazioni battano le azioni in una finestra temporale di 10 anni. È improbabile, ma possibile.

Inoltre, possiamo dire che, più si estende l’orizzonte temporale, più è probabile che le azioni battano le obbligazioni.

Non è la prima volta che qualcuno sostiene che i rendimenti del mercato azionario statunitense sarebbero stati attenuati nel decennio successivo a causa delle valutazioni iniziali elevate.

Invece, abbiamo vissuto un enorme mercato rialzista con rendimenti superiori alla media negli ultimi 15 anni.

L’indice S&P 500 ha registrato il famoso decennio perduto (2000-2009) prima dell’attuale rialzo che dura da 15 anni (certo, con le pause del 2020 e del 2022). Ma in quel decennio molte altre aree del mercato azionario (alcune azioni estere, azioni value, azioni di alta qualità, azioni dei mercati emergenti, ecc.) non hanno avuto un rendimento così pessimo.

Così come capiterà ancora che le obbligazioni batteranno le azioni.

Cos’è il rapporto tra prezzo e utili?

Il rapporto tra prezzo e utili o, in inglese, “Price-to-Earnings Ratio” (P/E), è un indicatore finanziario molto utilizzato per valutare il valore di un’azione rispetto ai suoi guadagni.

La formula è semplice:

P/E Ratio = Prezzo corrente dell’azione ÷ Utili per azione (EPS)

Nella pratica, esprime quanta fiducia ha il mercato nel potenziale di crescita di una società e fornisce informazioni sulla percezione degli investitori in merito alla sua redditività attuale e futura.

Un P/E alto può significare che gli investitori si aspettano una crescita futura significativa o che l’azione è sopravvalutata in rapporto agli utili attuali.

Un P/E basso può suggerire che il titolo è sottovalutato o che il mercato ha aspettative basse nei confronti della crescita della società.

Il rapporto P/E è uno degli strumenti più popolari per confrontare aziende nello stesso settore. Tuttavia, va interpretato con cautela, poiché da solo non sempre offre un quadro completo. È utile combinarlo con altri indicatori per ottenere un’analisi più accurata.

Cosa comportano le previsioni Goldman Sachs?

Soffermiamoci un attimo proprio sul termine ipotesi. È chiaro che, proprio perché ragioniamo su ipotesi, valgono alcune avvertenze:

- prevedere i rendimenti futuri è difficile

- Goldman Sachs non conosce il futuro, come non lo conosce nessuno

- basandoci su delle ipotesi abbiamo una gamma di potenziali risultati, non meglio definibili

- le persone hanno ricevuto previsioni di rendimenti inferiori alla media durante tutto questo grande rialzo azionario.

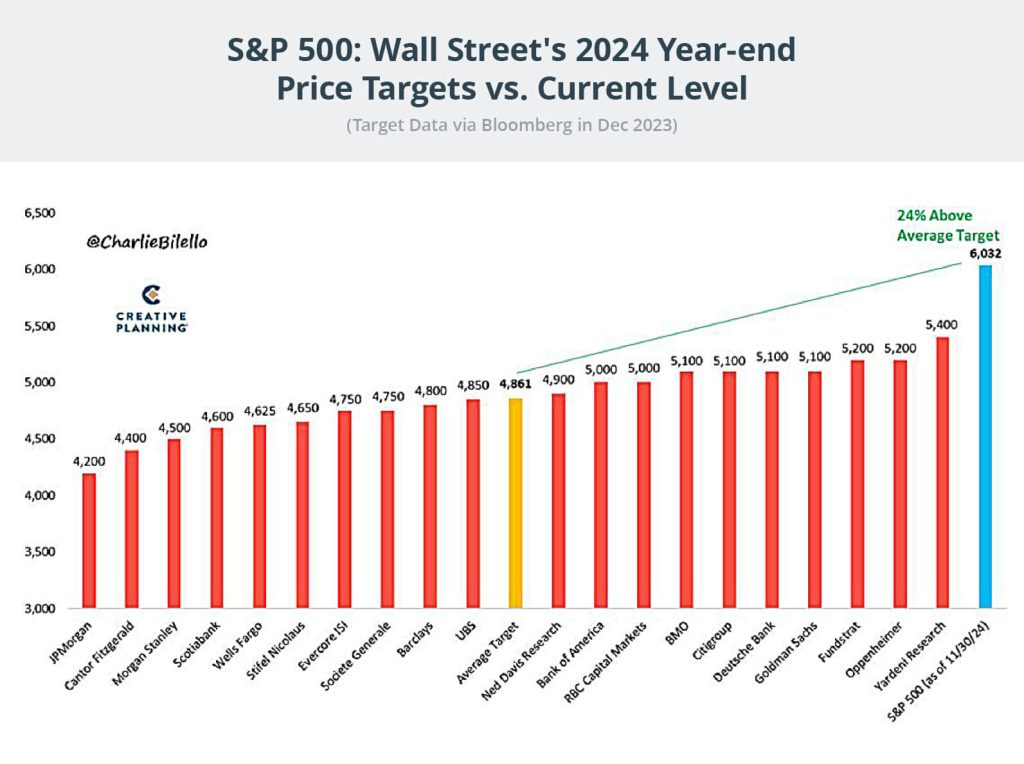

Pensa che, a inizio anno, sono state fatte diverse stime, dalle varie banche di investimento, su dove sarebbe stato l’S&P 500 a fine anno. Ma oggi stiamo constatando che l’indice USA si trova in un’altra condizione:

Insomma, se non si riescono a fare previsioni corrette su 12 mesi, figuriamoci su un periodo di 10 anni!

Prevedere la performance del mercato azionario è un’impresa ardua per chiunque, e sebbene i rendimenti bassi si verifichino raramente, ha senso prepararsi anche a questo rischio, perché prima o poi potrebbe accadere di nuovo.

E, nello specifico, se si verificassero le condizioni definite da Goldman Sachs – possiamo azzardare – sarebbe un decennio difficile per gli investitori del mercato azionario.

Da sottolineare che fino a ora ci siamo sempre riferiti agli USA. A tale proposito, anche Vanguard si è allineata alle previsioni fatte da Goldman Sachs per il prossimo decennio, ma specificando che per le azioni non USA, i rendimenti potrebbero essere migliori.

In ogni caso, come sempre, la migliore difesa contro i rendimenti scarsi è la diversificazione nella propria asset allocation.

Negli ultimi 15 anni la diversificazione è sembrata inutile perché i titoli azionari più noti e le azioni USA a grande capitalizzazione hanno registrato performance nettamente superiori. Ma, non durerà per sempre.

La diversificazione dimostrerà ancora una volta la sua fondamentale validità in futuro.

Nessuno sa quando e come capiterà il prossimo ribasso importante e proprio per questo, la migliore scelta è diversificare i tuoi investimenti.

Ti potrebbe interessare

6 Luglio 2023

Finanza e pessimismo: la teoria contrarian è efficace?

Processi decisionali, emozioni, pregiudizi mentali e fattori ambientali ed esterni possono influenzare la scelta degli investimenti, l’atteggiamento verso la gestione del denaro e l’approccio complessivo verso le finanze. Economia e psicologia vanno spesso a braccetto e si influenzano reciprocamente, nel bene e nel male. Già, perché spesso possiamo lasciarci trasportare dal timore, così come dalla fantasia, dai grandi sogni o

Leggi di più

23 Dicembre 2021

Consulenza finanziaria: le 3 parole più importanti in finanza

Quando ho iniziato questo lavoro nel settore degli investimenti, ero sempre affascinato dalle persone attorno a me che sembravano aver capito tutto su cosa sarebbe successo con determinati titoli o mercati in generale. Ma non tutto è come sembra. E quello era uno di questi casi, le cose funzionavano – e funzionano – in un altro modo. Qual è il

Leggi di più

11 Gennaio 2024

Successione patrimoniale e immobili: cosa devi sapere

Un viaggio cruciale per garantire la sicurezza finanziaria delle generazioni future è la pianificazione patrimoniale e successoria. Con questa espressione si intende l’attività finalizzata a una gestione razionale ed efficiente di un patrimonio, anche nella prospettiva della sua devoluzione successoria. La cura del patrimonio, infatti, si intreccia con la sicurezza finanziaria a lungo termine. Per preservare il valore dei tuoi

Leggi di più

Messaggio pubblicitario con finalita promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da Diego Mazzi. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati su questo blog non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti, né attività di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.